自回归

自回归,全称自回归模型(Autoregressive model,简称AR模型),是统计上一种处理时间序列的方法,是用同一变数之前各期的表现情况,来预测该变数本期的表现情况,并假设它们为线性关係。因为这是从回归分析中的线性回归发展而来,只是不是用来预测其他变数,而是用来预测自己,所以叫做自回归。

自回归模型被广泛运用在经济学、信息学、自然现象的预测上。

基本介绍

- 中文名:自回归

- 外文名:Autoregressive

- 所属领域:数理科学

- 全称:自回归模型

定义

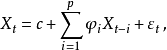

文字叙述为: 的当期值等于一个或数个落后期的线性组合,加常数项,加随机误差。

的当期值等于一个或数个落后期的线性组合,加常数项,加随机误差。

优点与限制

自回归方法的优点是所需资料不多,可用自身变数数列来进行预测。但是这种方法受到一定的限制:

- 必须具有自相关,自相关係数是关键。如果自相关係数(R)小于0.5,则不宜採用,否则预测结果极不準确。

- 自回归只能适用于预测与自身前期相关的经济现象,即受自身历史因素影响较大的经济现象,如矿的开採量,各种自然资源产量等;对于受社会因素影响较大的经济现象,不宜採用自回归,而应改採可纳入其他变数的向量自回归模型。

自回归预测

预测方法大体上分为定性预测法、时间序列预测法和因果模型预测法。

1)定性预测法是在数据资料掌握不多的情况下,依靠人的经验和分析能力,用系统的、逻辑的思维方法,把有关资料加以综合、进行预测的方法。定性预测法包括特尔斐法、主观机率预测法、判断预测法等方法。

2)时间序列预测法是依据预测对象过去的统计数据,找到其随时间变化的规律,建立时序模型,以判断未来数值的预测方法。其基本思想是:过去的变化规律会持续到未来,即未来是过去的延伸。时间序列预测法包括时间序列平滑法、趋势外推法、季节变动预测法等确定型时间序列的预测方法和马尔可夫法、随机型时间序列的预测方法。

3)因果模型预测法是把所要预测的对象同其他有关因素联繫起来进行分析,制定出揭示因果关係的模型,然后根据模型进行预测。因果模型预测法包括回归分析预测法、经济计量模型法、投入产出预测法等。由于时间序列预测法和因果模型预测法都是以统计资料为依据,套用统计方法进行预测的,所以有时两者统称为统计预测。

常用的分析和预测方法有下面几种:

(1) 投资分析方法。这是市场分析家常用的方法;

(2) 时间序列分析法。这种方法主要是通过建立综合指数之间的时间序列相关辩识模型,如自回归移动平均模型(ARMA)、齐次非平稳模型(ARIMA)等来预测未来变化;

(3) 神经网路预测法。神经网路是一种最新的时间序列分析方法;

(4) 其他预测方法。如专家评估法和市场调查法等定性方法、季节变动法、马尔柯夫法和判别分析法等定量预测方法。